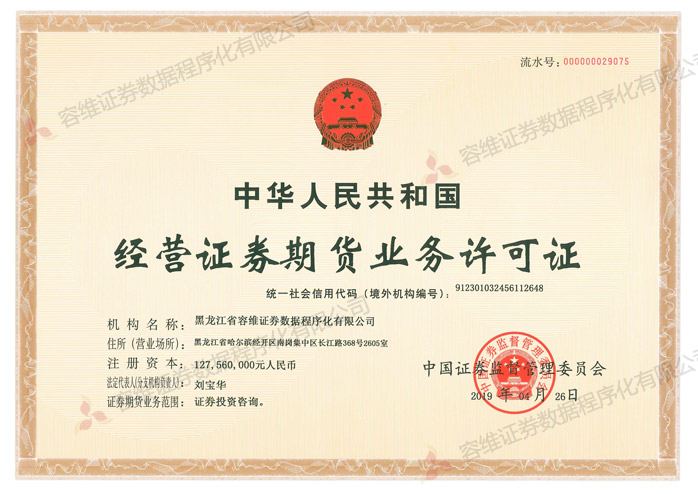

黑龙江省容维证券数据程序化有限公司是经中国证监会官方特许审批的经营证券期货业务的证券投资咨询机构,荣列中国证券业协会第六届理事单位。

公司自1997年成立以来,总部扎根哈尔滨,业务版图辐射北京、上海、深圳、天津等全国核心经济圈,注册资本达1.2756亿元,以雄厚的资本实力、庞大的业务体量、领先的科技水平及广泛的用户基础,稳居行业头部地位。

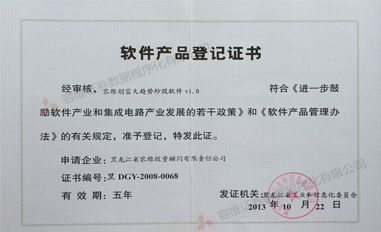

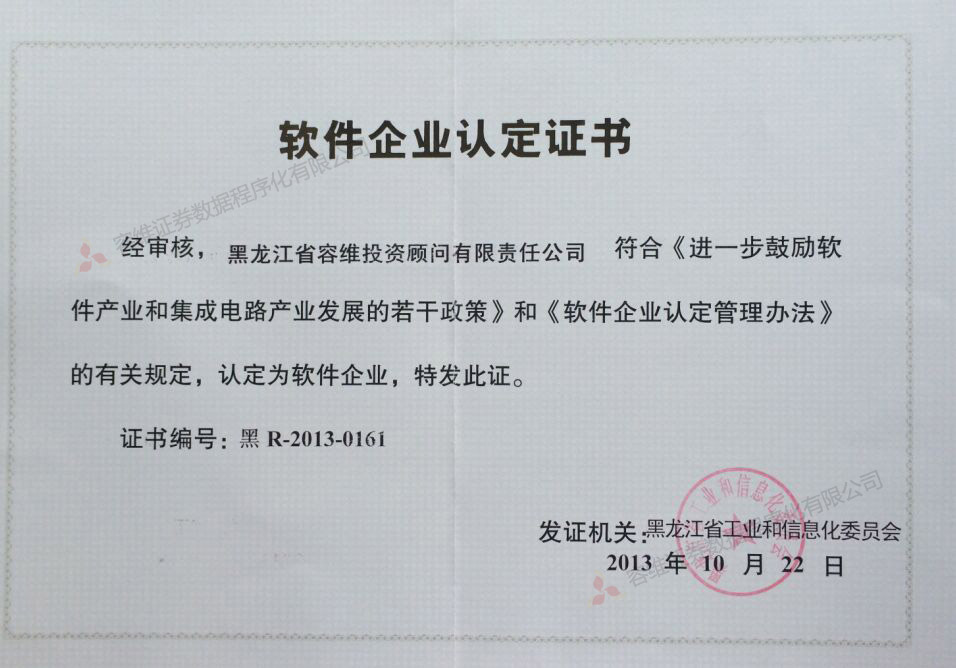

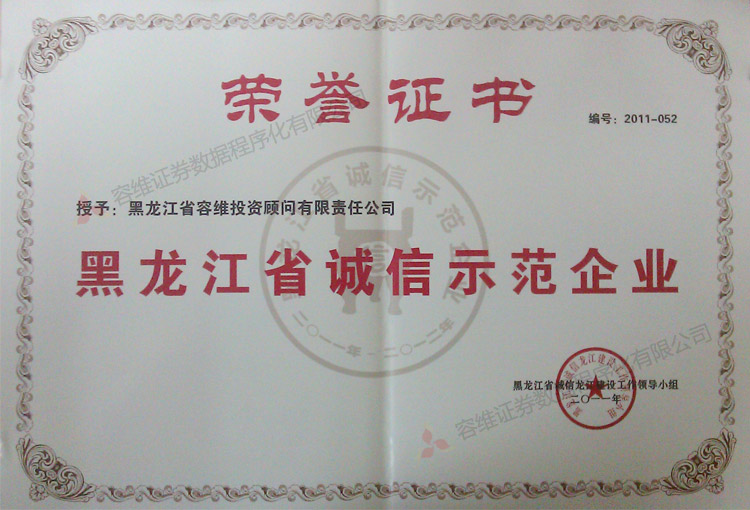

凭借卓越的综合实力与诚信经营理念,荣膺"国家级高新技术企业"、"黑龙江省专精特新中小企业"、"黑龙江省创新型中小企业"、"纳税信用A级企业"、"黑龙江省优秀软件企业"、"黑龙江省诚信示范企业"等多项省级以上资质。揽获"黑龙江省科技成果推广及应用二等奖"、"黑龙江省优秀软件产品证书"、"股市软件类最佳风险规避奖"、"360人机大战炒股大赛智能策略冠军"等重磅奖项,技术实力与产品价值获得市场与权威机构双重认证。投资顾问团队以专业服务累计赋能数十万客户资产保值增值,价值认同深入行业与用户心智。...查看全部

黑龙江省容维证券数据程序化有限公司关于2026年端午节放假通知

2026/06

关于警惕假冒容维证券投资及容维证券投资工作人员名义进行非法证券活动的声明

2024/10